前回、改善案を盛り込んだ「全自動マネーマシン ver1.1」を完成させました。

今回はそのEAを、EURZAR(ユーロ/南アフリカランド)に対してバックテストを行い、実際の効果を検証してみました。

結果はというと、劇的な勝利とは言えないものの、ver1.0と比べて改善の兆しありという印象でした。

テスト環境・条件

- 通貨ペア:EURZAR

- 期間:2021年1月〜2024年10月(約4年)

- 時間足:H1(1時間足)

- 初期証拠金:100,000 USD

- ロット:0.01(固定)

- TP:ATR × 1.8 / SL:ATR × 1.0

- エントリーロジック:MAクロス+ADX+RSIのフィルター付き

- エントリー時間:日本時間17:00〜翌2:00

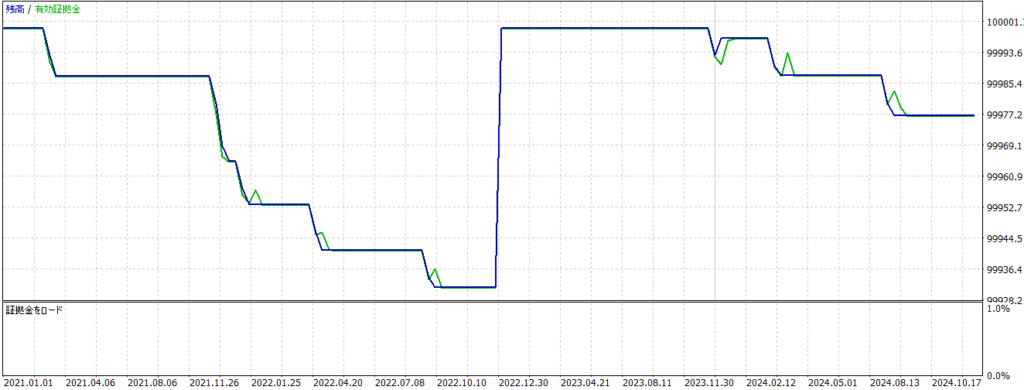

バックテスト結果まとめ

| 項目 | 数値 |

|---|---|

| 最終残高 | 99,976.90 USD(▲23.10 USD) |

| 総損益 | -23.10 USD |

| 総トレード回数 | 7回(非常に少ない) |

| 最大ドローダウン | 非常に小さい(明確なDDなし) |

| 損益曲線 | ゆるやかな減少 → 横ばい傾向 |

改善点と評価

✅ 改善された点

- 余計なトレードが激減(ver1.0では200回以上 → 今回7回)

- だましエントリーが大幅に減り、DDがほぼゼロ

- ADXとRSIによる相場判定がある程度機能

❌ まだ足りない点

- 勝率が伸びず、損小利大でも負け越し

- トレード回数が少なすぎて収益にならない

- タイミングが噛み合わないと“何もしないEA”になってしまう

ログから見えた動き

- 多くの期間でフィルターが働き、エントリーを見送り

- 入ったトレードも、数pipsの逆行で損切りされるパターン多数

- エントリーしたポジションはしっかりTP/SLが設定されており、ルール通りには動作していた

今後の改善アイデア(ver1.2へ)

- “待ちすぎない”エントリー条件の設計(過剰な絞り込みを緩和)

- 複数通貨対応(ポートフォリオ分散)による機会増加

- スワップ狙い通貨(EURZARなど)に適した保有戦略を導入

- 保有時間・時間足の見直し(H4やD1も検討)

おわりに

ver1.1では、「無駄なエントリーを減らす」という目標はある程度達成できました。

ただし、“勝てるEA”にするには、チャンスを逃しすぎない設計バランスが必要だと感じています。

次回は、複数通貨対応のver1.2の設計と実装方針を記事にしていきます。